¿Qué son VAN y TIR? (definición, cálculo y ejemplos)

El valor actual neto (VAN) y la tasa interna de retorno (TIR) son dos herramientas financieras comúnmente utilizadas al momento de evaluar un proyecto de inversión, generalmente de mediano o largo plazo, tal como la creación de un nuevo negocio, el desarrollo de un nuevo producto, o la adquisición de una nueva maquinaria.

Mientras que el valor actual neto (VAN) mide el resultado de descontar la inversión de un proyecto al valor actual del flujo de caja neto que tendrá, la tasa interna de retorno (TIR) mide la tasa de descuento con la que el valor actual neto es igual a la inversión.

Debido a la relación que tienen (ambas utilizan la misma fórmula), estas herramientas financieras suelen utilizarse en conjunto, y cuando es así nos permiten tener una idea bastante certera de la rentabilidad de un proyecto de inversión.

En este artículo encontrarás:

¿Qué es el valor actual neto (VAN)?

El valor actual neto (VAN), también conocido como valor presente neto (VPN), mide el resultado de descontar la inversión de un proyecto al valor actual o presente del flujo de caja neto que tendrá. Si el resultado es positivo es porque existe una ganancia y, por tanto, el proyecto es rentable.

Basta con hallar el VAN de un proyecto de inversión para saber si este es rentable y, por tanto, viable.

El VAN nos permite saber si un proyecto de inversión es rentable, pero además, en caso de tener varios proyectos de inversión, nos permite saber cuál es el más rentable y, por tanto, el más atractivo. Asimismo, si alguien nos ofrece comprar nuestro negocio, nos permite saber si el precio ofrecido está por encima o por debajo de lo que ganaríamos en caso de no venderlo.

La fórmula del VAN es:

| VAN = BNA – Inversión |

En donde:

- VAN: valor actual neto (resultado de restar la inversión del proyecto al beneficio neto actualizado).

- BNA: beneficio neto actualizado (valor actual del flujo de caja o beneficio neto proyectado, el cual ha sido actualizado a través de una tasa de descuento).

- Inversión: inversión total del proyecto.

La tasa de descuento (TD) con la que se descuenta el flujo de caja neto proyectado, es la tasa de oportunidad, rendimiento o rentabilidad mínima que se espera ganar con la inversión.

Por lo tanto, cuando la inversión resulta mayor que el BNA (VAN negativo o menor que 0) es porque no se ha satisfecho dicha tasa, cuando el BNA es igual a la inversión (VAN igual a 0) es porque se ha cumplido con dicha tasa, y cuando el BNA es mayor que la inversión es porque se ha cumplido con dicha tasa y además, se ha generado una ganancia adicional.

- VAN > 0: el proyecto es rentable.

- VAN = 0: el proyecto también es rentable ya que está incorporado la ganancia de la TD.

- VAN < 0: el proyecto no es rentable.

Entonces para hallar el VAN necesitamos:

- Tamaño de la inversión.

- Flujo de caja neto proyectado.

- Tasa de descuento.

Veamos a continuación un ejemplo de cómo hallar el VAN de un proyecto de inversión:

Un proyecto de empresa tiene una inversión de US$12 000, y un flujo de caja proyectado a 5 años cuya última línea es la siguiente:

| Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | |

| Flujo de caja neto | 2000 | 3000 | 4000 | 5000 | 6000 |

Según estos datos podríamos decir que la empresa tendrá en 5 años un flujo de caja o beneficio neto de US$20 000 (2000 + 3000 + 4000 + 5000 + 6000), y una ganancia (diferencia entre el beneficio neto y la inversión) de US$8 000 (20000 – 12000) y, por tanto, que el proyecto es rentable.

Sin embargo, ello no sería del todo correcto ya que los US$20 000 solo serían un beneficio neto nominal y no real, ya que no hemos considerado el valor de dinero en el tiempo; es decir, el hecho de que los US$20 000 hoy en día tendrían otro valor (las cosas que podríamos comprar con los US$20 000 en 5 años serían diferentes a las que podríamos comprar hoy).

Por lo tanto, lo correcto sería hallar el valor actual de los US$20 000, y para ello debemos actualizarlo (actualizar cada periodo del flujo de caja proyectado) a través de una tasa de descuento (que es como una tasa de interés, pero que en vez de ser aplicada a un valor actual se le aplica a un valor futuro).

Para determinar la tasa de descuento a utilizar, debemos determinar la tasa de rentabilidad mínima que podemos esperar por la inversión (cuánto consideramos que crecerá la inversión cómo mínimo en los 5 años), para lo cual podríamos guiarnos de las tasas de rentabilidad que se dan en otros proyectos de inversión similares.

Por ejemplo, luego de haber averiguado la tasa de rentabilidad que ofrecen otras inversiones con el mismo riesgo, hemos concluido que lo mínimo que podemos esperar ganar por la inversión es una rentabilidad del 14%.

Por lo tanto, la tasa de descuento con la que vamos a actualizar (convertir a un valor actual) los US$20 000, y que nos va a dar como resultado el beneficio neto actualizado (BNA) del proyecto es de 14%.

Entonces, aplicando la fórmula de VAN:

| VAN = BNA – Inversión |

VAN = 2000 / (1 + 0.14)1 + 3000 / (1 + 0.14)2 + 4000 / (1 + 0.14)3 + 5000 / (1 + 0.14)4 + 6000 / (1 + 0.14)5 – 12000

VAN = 12839.29 – 12000

VAN = 839.29

Nos da como resultado un VAN de 839.29, el cual al ser un VAN positivo (mayor que cero) significa que el proyecto es rentable ya que estamos satisfaciendo la tasa de rentabilidad esperada de 14%, pero además obteniendo una ganancia adicional de US$839.29.

En caso de que hubiésemos tenido como resultado un VAN igual a cero el proyecto también hubiese sido rentable ya que aún estaríamos satisfaciendo la tasa de rentabilidad esperada.

Pero si, por ejemplo, hubiésemos tenido como resultado un VAN negativo de -320, el proyecto no sería rentable ya que no estaríamos satisfaciendo la tasa de rentabilidad esperada, y además estaríamos teniendo una pérdida de US$320.

Si, por ejemplo, tendríamos que elegir entre varios proyectos de inversión (A, B y C), y al hallar el VAN de cada uno tenemos como resultado:

- VAN de A = 839.29

- VAN de B = 0

- VAN de C = 500

Los tres proyectos serían rentables ya que presentan un VAN mayor o igual a cero, pero en teoría deberíamos elegir el proyecto A ya que es el que además de satisfacer la tasa de rendimiento esperada, nos ofrece una mayor ganancia adicional.

Además del VAN y el TIR existen otras herramientas financieras que también nos permiten evaluar un proyecto de inversión, entre las que podemos destacar el ROI, el punto de equilibrio, y la relación costo-beneficio.

¿Qué es la tasa interna de retorno (TIR)?

La tasa interna de retorno (TIR) es la tasa de descuento (TD) de un proyecto de inversión que permite que el BNA sea igual a la inversión (VAN igual a 0).

La TIR es la máxima TD que puede tener un proyecto para que sea rentable ya que una mayor tasa ocasionaría que el BNA sea menor que la inversión (VAN menor que 0).

Entonces para hallar la TIR necesitamos:

- Tamaño de la inversión.

- Flujo de caja neto proyectado.

Veamos a continuación un ejemplo de cómo hallar el TIR de un proyecto de inversión:

Un proyecto de empresa tiene una inversión de US$12 000, y un flujo de caja proyectado a 5 años cuya última línea es la siguiente (ejemplo similar al del VAN):

| Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | |

| Flujo de caja neto | 2000 | 3000 | 4000 | 5000 | 6000 |

Para hallar la TIR hacemos uso de la fórmula del VAN, solo que en vez de hallar el VAN (el cual reemplazamos por 0), hallamos la tasa de descuento:

| VAN = BNA – Inversión |

0 = 2000 / (1 + i)1 + 3000 / (1 + i)2 + 4000 / (1 + i)3 + 5000 / (1 + i)4 + 6000 / (1 + i)5 – 12000

i = 16%

TIR = 16%

Una tasa mayor que la TIR significaría que el proyecto no sería rentable ya que el BNA sería menor que la inversión (mientras mayor sea la tasa menor sería el BNA con respecto a la inversión), y una tasa menor que la TIR (como en el caso del ejemplo del VAN en donde la tasa es de 14%) significaría que el proyecto sería aún más rentable (mientras menor sea la tasa mayor sería el BNA con respecto a la inversión y, por tanto, mayor sería la rentabilidad del proyecto).

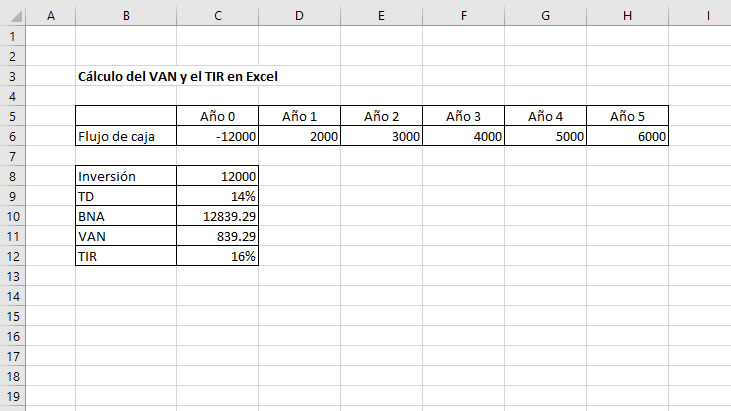

¿Cómo calcular el VAN y el TIR con Excel?

Calcular el VAN y el TIR de un proyecto de inversión a través de la aplicación de sus fórmulas puede ser algo complicado, sobre todo si nunca fuimos buenos en matemáticas, a diferencia de lo que sucede cuando los calculamos con Excel.

En caso de que quieras calcular el VAN y el TIR de un proyecto de inversión con Excel, los pasos que debes seguir son los siguientes (guiarse de la imagen de arriba):

- Ingresa los datos del flujo de caja neto del proyecto poniendo en el año cero la inversión en valor negativo.

- Ingresa la tasa de descuento en porcentaje.

- Para calcular el BNA utiliza la función VNA (o NPV si usas una versión de Excel en inglés), y selecciona la tasa de descuento, y luego el rango de celdas correspondientes a los periodos del flujo de caja desde el año 1 al año 5.

- Para calcular el VAN resta la inversión al BNA.

- Para calcular el TIR utiliza la función TIR y selecciona el rango de celdas correspondientes a los periodos del flujo de caja desde el año 0 al año 5.